確定拠出年金ってご存じですか?

「老後2,000万円問題」という言葉が以前話題になりましたが、今後の物価などの上昇を考慮すると、最近のニュースでは4,000万円不足するとも言われています。2024年1月から始まった新NISAをきっかけに、資産形成に興味が湧き始めた方も多いのではないでしょうか。NISAと同じように投資信託などを運用し、運用益が非課税になる制度として「確定拠出年金(401k)」がありますが、こちらはNISAよりも複雑で分かりにくいといった理由で利用されていない方もいらっしゃるのではないかと思います。

今回は、確定拠出年金とは何か、NISAとの違いは何かを中心に解説していきます。

確定拠出年金とは?

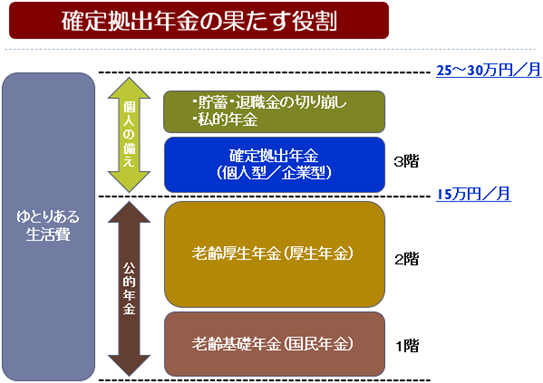

確定拠出年金には、個人型(iDeco)と企業型DCがあり、国民年金や厚生年金などの公的年金に上乗せされる私的年金制度です。NISAの場合は運用益が非課税になるだけであるのに対し、確定拠出年金の場合は+αの税制優遇があります。

②掛金全額が所得控除の対象となり、所得税・住民税が軽減される。

③受取時に税金がかかることがあるが、一括の場合は退職金扱い、分割の場合は公的年金扱いでそれぞれ税制優遇を受けられる。

④給与の一部を掛金に回す場合は、社会保険料も下げることができる。(※企業型・選択制確定拠出年金限定)

※本人負担分だけでなく、事業主負担分の社会保険料も下がることになります。

企業型確定拠出年金のメリット

企業型の場合は、加入者個人の手数料負担が無くなり、掛金の上限も上がるため、メリットがより大きくなります。そのため、経営者自身の資産形成だけでなく、従業員の福利厚生制度としてアピールすることが出来るようになるため、企業型確定拠出年金を導入する場合は、求人や従業員定着にも効果が期待できます。

※厚生年金適用事業所であることが必要です。

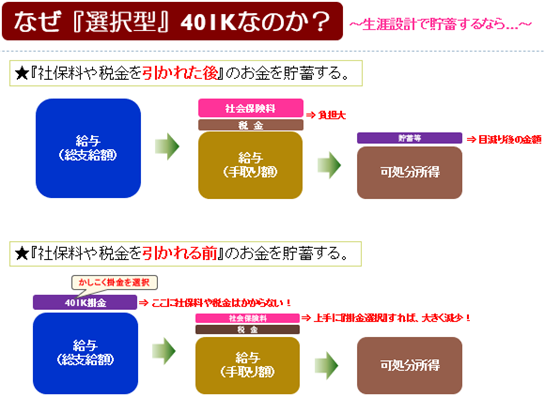

また、一般的には、総支給額から社会保険料や税金が控除された後の手取り額(可処分所得)の中から貯金やNISAなどの資産運用を行うのに対し、企業型確定拠出年金は、総支給額から先に掛金を拠出するため、社会保険料や税金の基準となる金額を低く抑えることができます。

そのため、NISA(積立の場合)と同じ月額掛金で比較した場合、所得税や住民税、社会保険料が軽減される分、可処分所得が多くなるため、増えた手取り分だけでも運用益が出ているとイメージすると、効果の大きさが分かりやすいと思います。

確定拠出年金のデメリット

NISAは、運用している商品を売却すれば、いつでも資金を引き出せるのに対し、確定拠出年金は、60歳未満では引き出すことができません。確定拠出年金をご存じにもかかわらず利用されていない方の中には、これをデメリットと考えている方が多いようです。

ただし、老後資金の準備という観点では必ずしもデメリットではなく、NISA・確定拠出年金どちらの場合も、いざというときに使うかもしれない預貯金ではなく、長期的に利用予定のない余剰資金の中から、無理の無い範囲でコツコツと運用するのが望ましいと考えます。

おわりに

年金制度・医療介護・社会保険や税負担・定年制の動向などは、それぞれが密接に関わり合っていて、今後の好転は厳しいと思われます。

今後の物価などの上昇を考慮すると、「日本円に投資している」状態である銀行預金は、物価上昇率を大きく下回る利率であるため、銀行預金だけでは資産価値がどんどん目減りしていきます。

確定拠出年金制度を活用して、早めに資産形成の対策を検討されてはいかがでしょうか?社会保険労務士法人かぜよみでは、企業型確定拠出年金の導入をサポートしておりますので、お気軽にご相談下さい。

今回のコラムでは、制度ごとの具体的な要件等は割愛していますので、詳しくはリンクの各サイトをご参照下さい。

<外部リンク>

■確定拠出年金制度(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/index.html

■NISAとiDeCo(イデコ・個人型確定拠出年金)の違い(一般社団法人投資信託協会)

https://www.toushin.or.jp/newnisa_contents/nisa_ideco/index.html

■「個人型」と「企業型」の違い(SBI証券)

https://ad401k.sbisec.co.jp/howto/difference/

■新しいNISA(金融庁)

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

※本記事の記載内容は、2024年5月現在の法令・情報等に基づいています。

Author

関連記事

管理職の残業代について

「昇進して役職に就いたが、今まで付いていた残業手当が付かなくなった」というような話を聞いたことがあると思います。 今回は…

【2025(令和7)年】育児・介護休業法改正

育児・介護休業法(以下「育介法」)の一部を改正する法律が2025(令和7)年4月1日と同年10月1日にそれぞれ施行されま…

【2025年4月・10月】育児・介護休業法改正に伴う就業規則改定のポイント

2024年5月に成立した育児介護休業法の改正が2025年4月と10月に施行されます。この法改正により、会社は就業規則を見…